VIE DU C.R.A

Découvrez les lauréats des Trophées C.R.A 2026, l'événement national dédié à la reprise et transmission d’entreprise, en présence du Président du MEDEF. Portraits, chiffres clés et témoignages de repreneurs.

02 avril 2026

Accueil > S'informer > Blog > Actualité > Comment améliorer le bilan de votre entreprise dès 2020 ?

La réévaluation des actifs est fortement assouplie par la Loi de Finances 2021

(Loi art. 31 – nouvel article 238 bis JB du CGI)

RESUMÉ

Si certains des actifs de votre entreprise ont une valeur supérieure à leur valeur comptable, vous pouvez avoir intérêt à les réévaluer. Ainsi l’image de votre bilan sera plus proche de la valeur actuelle des actifs qui la composent.

Cette opération qui existe depuis de nombreuses années est facilitée par la Loi de Finances pour 2021, car l’impact fiscal qui est habituellement un frein pour réévaluer, est neutralisé temporairement pour les clôtures, à compter de celles du 31/12/2020 (incluses) et jusqu’au 31/12/2022.

La réévaluation permet de fournir une image plus fidèle du patrimoine d’une entreprise. Elle a pour conséquence de renforcer ses capitaux propres et ainsi de présenter une situation financière plus solide.

Rappelons que les capitaux propres représentent les fonds pérennes dont dispose l’entreprise. Ils sont constitués notamment des apports (capital et primes liées au capital), des écarts de réévaluation, des bénéfices mis en réserves, des pertes, des subventions d’investissements, des provisions réglementées.

Ce renforcement des capitaux propres peut permettre notamment :

Cas spécifique des entreprises de transport : les entreprises de transport ont pour obligation de maintenir un niveau de capitaux propres pour garantir une solidité financière minimale. Ce minimum est déterminé en fonction du nombre de véhicules utilisés. En cas de situation nette inférieure à ce minimum, la licence d’exploitation peut être retirée à l’entreprise. La réévaluation peut permettre à l’entreprise de transport, grâce aux plus-values latentes sur les véhicules qu’elle détient, de remplir l’obligation légale de niveau de capitaux propres.

En cas de cession d’entreprise, dans une certaine mesure, on peut également penser que la réévaluation permet de conforter la valeur réelle des capitaux propres et donc d’avoir un impact sur la valorisation de l’entreprise.

Depuis 1945 se sont succedés différents dispositifs de « révision des bilans ».

Depuis le 1er janvier 1984, la faculté de procéder à une réévaluation libre du bilan est prévue expressément dans le Code de Commerce.

La réévaluation est une option ponctuelle à l’initiative de l’entreprise. Elle peut s’appliquer aux entreprises soumises à l’impôt société (IS) ou à l’impôt sur le revenu (IR). Elle consiste à modifier la valeur comptable d’un élément d’actif pour y faire figurer sa valeur actuelle. Elle est prévue par l’article L 123-18 du Code de commerce.

Il s’agit des seules immobilisations corporelles et financières.

Sont donc exclus notamment :

En revanche la réévaluation doit porter sur l’ensemble des immobilisations corporelles et financières. Il faut donc réévaluer tous les biens, les réévaluations partielles n’étant pas autorisées. Néanmoins, il est envisageable de considérer que pour certains biens, la valeur comptable correspond à la valeur actuelle.

La valeur actuelle correspond à la valeur d’utilité ou la valeur de marché. Les méthodes de valorisation sont définies par les institutions de la profession comptable (Ordre des Experts Comptables -OEC, Compagnie des Commissaires aux Comptes-CNCC, Autorité des Normes Comptables-ANC), elles ne sont pas développées dans cet article.

La différence entre la valeur actuelle des immobilisations et leur valeur nette comptable (valeur d’origine diminuée, le cas échéant, des amortissements et provisions) constitue l’écart de réévaluation.

Cet écart est constaté dans les capitaux propres de l’entité (il n’a pas d’incidence sur le résultat). Il permet donc de renforcer les fonds propres de l’entité sans influencer son résultat.

L’écart de réévaluation, même s’il ne rentre pas dans le résultat de l’entreprise, constitue fiscalement un produit taxable ! En conséquence, l’année de la réévaluation, l’impôt (au taux de droit commun) est calculé sur cet écart.

Dans le contexte actuel de crise sanitaire et de difficultés financières qui en découlent, afin d’inciter les entreprises à renforcer leurs capitaux propres, la Loi de Finances 2021 permet, grâce à un dispositif temporaire et optionnel, une neutralisation des effets de la réévaluation libre.

Cela concerne notamment les terrains et les immobilisations financières.

En cas d’option pour le régime de neutralisation, l’écart de réévaluation sur les immobilisations non amortissables n’est pas imposé au cours de l’exercice de la réévaluation ; l’imposition est reportée à la date de cession du bien.

Plus-value ultérieure : l’entreprise s’engage à déterminer la plus-value de cession ultérieure en fonction de sa valeur non réévaluée.

En ce qui concerne les biens amortissables, l’écart de réévaluation n’est pas immédiatement pris en compte dans le résultat imposable, mais fait l’objet d’une réintégration fiscale étalée dans le temps, à savoir :

Plus-value ultérieure : la plus-value de cession ultérieure sera calculée en fonction de la valeur issue de la réévaluation.

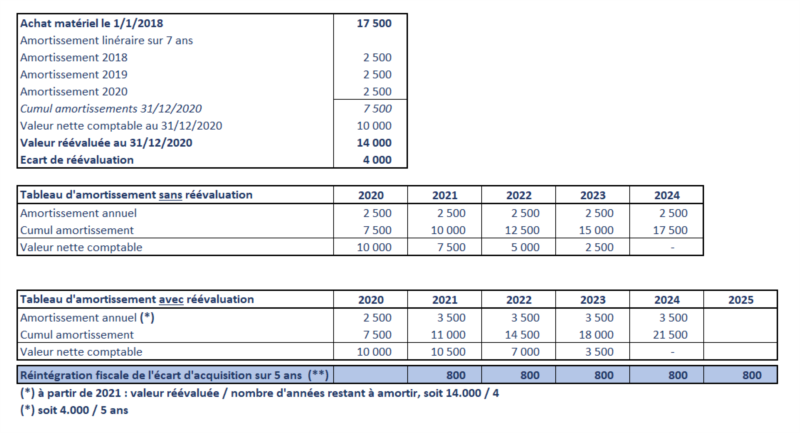

Exemple : réévaluation fin 2020 d’un matériel pour un montant de 20.000 €, dont l’amortissement comptable court encore pendant 10 ans.

La réintégration fiscale pour le calcul de l’impôt sur l’écart de réévaluation sera étalée sur 5 ans : soit 4.000€ (20.000 € / 5 ans) , alors que l’amortissement comptable de cet écart sera de : 2.000 (20.000 / 10 ans).

La neutralité fiscale sera constatée au terme des 10 ans de l’amortissement comptable, mais l’impôt aura été payé plus rapidement du fait de la réévaluation.

La mesure de neutralisation fiscale s’applique au terme d’un exercice clos à compter du 31 décembre 2020 jusqu’au 31 décembre 2022, soit les exercices 2020, 2021 et 2022 pour les entreprises qui clôturent leur exercice le 31 décembre.

Les amortissements après réévaluation sont calculés en appliquant à la nouvelle valeur nette comptable (c’est-à-dire la valeur actuelle) le plan d’amortissement initialement décidé.

Un cas pratique figure à la fin de cet article.

Les entreprises doivent joindre à leur déclaration de résultats de l’exercice de réévaluation et des exercices suivants un état faisant apparaître les données nécessaires au calcul des amortissements, des provisions ou des plus ou moins-values afférents aux immobilisations réévaluées.

Bertrand GACHET, Expert-comptable

Cabinet DURAND-GODEAU

7 rue de TOURS 49300 CHOLET

02 41 62 49 78 www.cabinet-dg.fr

Découvrez les lauréats des Trophées C.R.A 2026, l'événement national dédié à la reprise et transmission d’entreprise, en présence du Président du MEDEF. Portraits, chiffres clés et témoignages de repreneurs.

Ouest France met en lumière Éric Ferrari, repreneur de Kerboas Machinisme Agricole, accompagné par le C.R.A. Il souhaite poursuivre le développement et ouvrir de nouveaux marchés.

Le groupe LR Métallerie reprend l’entreprise CHARRIER et consolide son savoir-faire en construction métallique. Retour sur cette transmission locale relayée par Ouest-France.