2 – Le cadre légal de la réévaluation – en quoi consiste la réévaluation des actifs ?

Depuis 1945 se sont succedés différents dispositifs de « révision des bilans ».

Depuis le 1er janvier 1984, la faculté de procéder à une réévaluation libre du bilan est prévue expressément dans le Code de Commerce.

La réévaluation est une option ponctuelle à l’initiative de l’entreprise. Elle peut s’appliquer aux entreprises soumises à l’impôt société (IS) ou à l’impôt sur le revenu (IR). Elle consiste à modifier la valeur comptable d’un élément d’actif pour y faire figurer sa valeur actuelle. Elle est prévue par l’article L 123-18 du Code de commerce.

2-1 Quels sont les postes concernés par la réévaluation ?

Il s’agit des seules immobilisations corporelles et financières.

Sont donc exclus notamment :

- Les immobilisations incorporelles (marques, brevets, fonds de commerce …)

- Les Stocks

- Les valeurs mobilières de placement

En revanche la réévaluation doit porter sur l’ensemble des immobilisations corporelles et financières. Il faut donc réévaluer tous les biens, les réévaluations partielles n’étant pas autorisées. Néanmoins, il est envisageable de considérer que pour certains biens, la valeur comptable correspond à la valeur actuelle.

2-2 Quelles sont les valeurs à retenir ?

La valeur actuelle correspond à la valeur d’utilité ou la valeur de marché. Les méthodes de valorisation sont définies par les institutions de la profession comptable (Ordre des Experts Comptables -OEC, Compagnie des Commissaires aux Comptes-CNCC, Autorité des Normes Comptables-ANC), elles ne sont pas développées dans cet article.

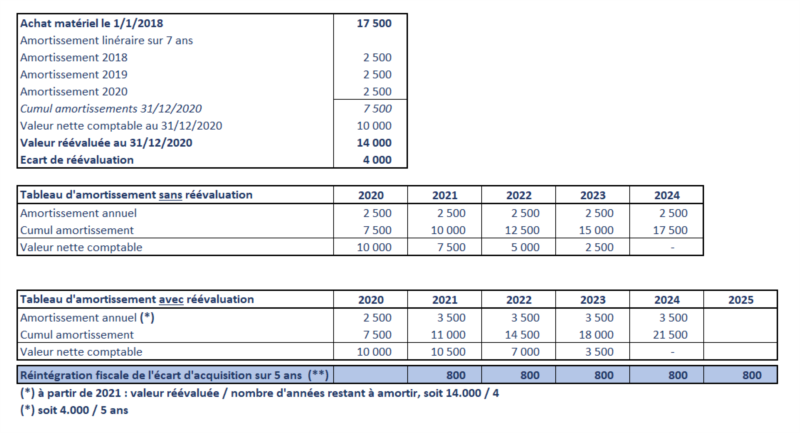

2-3 Détermination d’un écart de réévaluation :

La différence entre la valeur actuelle des immobilisations et leur valeur nette comptable (valeur d’origine diminuée, le cas échéant, des amortissements et provisions) constitue l’écart de réévaluation.

Cet écart est constaté dans les capitaux propres de l’entité (il n’a pas d’incidence sur le résultat). Il permet donc de renforcer les fonds propres de l’entité sans influencer son résultat.

2-4 Traitement fiscal :

L’écart de réévaluation, même s’il ne rentre pas dans le résultat de l’entreprise, constitue fiscalement un produit taxable ! En conséquence, l’année de la réévaluation, l’impôt (au taux de droit commun) est calculé sur cet écart.