La loi « Partage de la valeur » : un tournant pour les entreprises et les salariés

Accueil > S'informer > Blog > Actualité > La loi « Partage de la valeur » : un tournant pour les entreprises et les salariés

La loi du 29 novembre 2023 relative au partage de la valeur au sein de l’entreprise s’inscrit dans la continuité de l’Accord National Interprofessionnel (ANI) du 10 février 2023. Elle poursuit plusieurs finalités :

- Renforcer l’association des salariés à la performance économique de leur entreprise ;

- Généraliser les dispositifs de partage ;

- Développer l’actionnariat des salariés ;

- Intégrer des indicateurs RSE (Responsabilité sociétale des entreprises) ;

- Adapter le partage de la valeur à la taille et à la situation des entreprises dans les PME.

Ces dispositions sont prévues à titre expérimental, pour une durée de 5 ans.

L’idée directrice : mieux répartir les fruits de la croissance, tout en laissant de la souplesse aux employeurs dans la mise en œuvre.

Une généralisation des dispositifs aux PME

Seuls 20 % des salariés des TPE/PME bénéficient d’un dispositif.

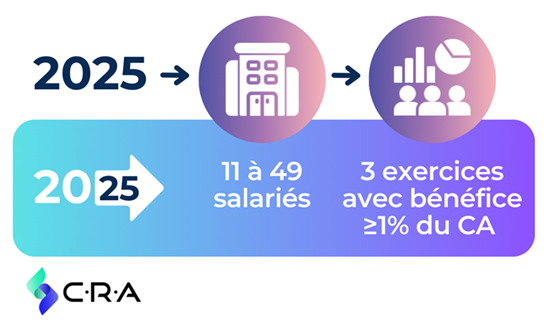

À partir des exercices ouverts au 1er janvier 2025, les entreprises de 11 à 49 salariés doivent mettre en place un dispositif de partage de la valeur dès lors qu’elles ont réalisé pendant 3 exercices consécutifs un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires. L’effectif pris en compte est celui au sens de la « sécurité sociale » (effectif annuel moyen calculé au 31 décembre N-1). Pour une application au titre de 2025, il faut donc s’assurer du respect des conditions du bénéfice net fiscal sur les exercices 2022, 2023 et 2024. Les entreprises qui mettent en œuvre et appliquent l’un des dispositifs au titre de l’exercice considéré sont réputées satisfaire à leurs obligations légales.

La loi aménage les dispositifs existants

• La Prime de Partage de la Valeur (PPV) pérennisée et élargie

La loi donne à présent la possibilité :

- de l’attribuer 2 fois dans l'année et la verser en une ou plusieurs fois trimestriellement avec un plafond annuel de 3 000 € (6 000 € si un accord d’intéressement ou de participation est en place) ;

- de l’affecter sur un plan d’épargne salariale (PEI…) ou de retraite (PERCO…).

La PPV bénéficie d’un régime fiscal de faveur pour les entreprises de moins de 50 salariés jusqu’au 31 décembre 2026 (exonération de CSG/CRDS, d'impôt sur le revenu ou de taxe sur les salaires pour les bénéficiaires dont la rémunération n'excède pas 3 SMIC).

• Accords de participation et d’intéressement renforcés

Les seuils de mise en place de la participation (≥ 50 salariés) ne changent pas, mais la loi facilite l’ouverture volontaire aux plus petites entreprises (avec la possibilité d’un accord générant un montant inférieur à la formule légale).

Les accords d’intéressement peuvent à présent être mis en place par décision unilatérale dans certaines situations. Les principales nouveautés de la loi concernent :

- une proposition possible de critères RSE,

- la possibilité d’avances sur le montant de l’intéressement,

- la création des accords de branche professionnelle pour les entreprises de moins de 50 salariés : auquel l'employeur peut adhérer de façon unilatérale.

• Epargne Salariale : des cas de déblocages anticipés complémentaires

La loi permet 3 nouveaux cas de déblocage anticipés à savoir l’achat d’un véhicule électricité ou hydrogène, des travaux de rénovation énergétique de la résidence principale et le soutien de l’activité si le bénéficiaire ou son conjoint est un proche aidant.

La loi crée de nouveaux outils pour le partage de la valeur à long terme

La loi ouvre la possibilité de proposer un plan de partage de la valorisation de l’entreprise. Il permet aux salariés ayant au moins 12 mois d’ancienneté de bénéficier directement de l’augmentation de la valeur de leur entreprise. Ils perçoivent une prime si la valeur de l’entreprise qui les emploie a augmenté lors des trois années suivant la mise en place du plan (PPVE).

La loi développe aussi les modalités relatives à l’actionnariat salarié, encouragé par un cadre fiscal et social adapté (augmentation de capital et cession de titres réservée aux salariés, attribution d’actions gratuites, d'options de souscription ou d'achats d'actions (BSA, BSPCE : stock-options). Ces dispositifs peuvent également faciliter les transmissions, reprises de société par les salariés.

Quels sont les impacts pratiques pour les entreprises ?

Les employeurs doivent anticiper l’échéance 2025 afin de prévoir le dispositif le plus adapté à la société, engager les négociations avec les représentants du personnel ou le valider par décision unilatérale.

Les salariés peuvent avoir accès aux dispositifs jusqu’ici réservés aux grandes entreprises et ainsi bénéficier d’avantages fiscaux et sociaux attractifs selon le dispositif choisi (exonérations de charges sociales et, parfois, fiscales).

Un levier de motivation et de fidélisation

Le partage de la valeur ne doit pas être vécu comme une contrainte mais comme un véritable levier de motivation et de fidélisation des équipes. C’est une étape majeure dans l’évolution du dialogue social en France. Elle impose aux entreprises – notamment les PME – de s’approprier les dispositifs existants pour en faire un atout de management et de compétitivité. Au-delà d’une obligation légale, elle constitue une opportunité pour renforcer la cohésion interne et l’engagement des salariés dans le projet d’entreprise.

Sa réussite repose sur un choix adapté à chaque entreprise, une communication claire auprès des salariés et un accompagnement par un expert-comptable pour sécuriser les accords et optimiser le cadre fiscal/social.

Conseil National de l’Ordre des experts-comptables

200 – 216 rue Raymond Losserand 75680 Paris Cedex 14