VIE DU C.R.A

Découvrez les lauréats des Trophées C.R.A 2026, l'événement national dédié à la reprise et transmission d’entreprise, en présence du Président du MEDEF. Portraits, chiffres clés et témoignages de repreneurs.

02 avril 2026

Accueil > S'informer > Blog > Reprise > Le point mort en comptabilité : un ratio clé pour la reprise

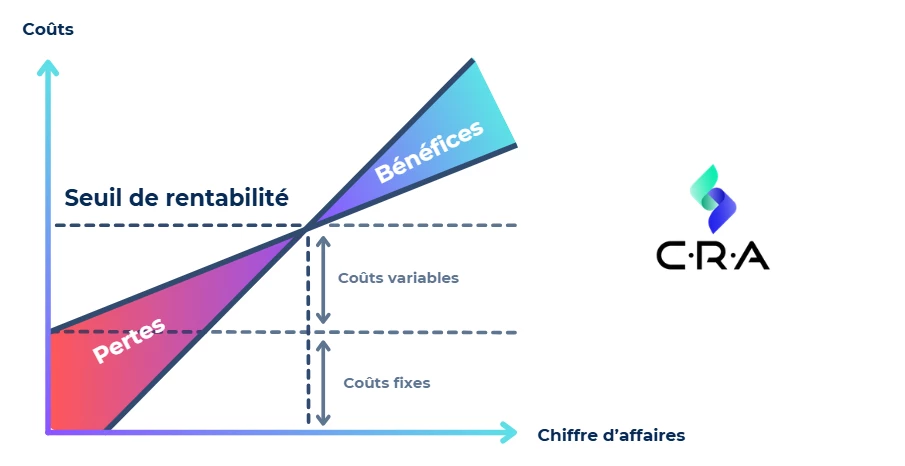

Dans le cadre de votre parcours de reprise, vous avez déterminé le montant de chiffre d’affaires à réaliser pour atteindre l’équilibre, c’est-à-dire votre seuil de rentabilité. Reste à calculer maintenant à quel moment vous l’aurez atteint. C’est ce que l’on appelle le point mort comptable et il s’exprime en jours. Il permet au dirigeant de se doter d’un ratio temporel essentiel pour piloter et développer son activité. Alors, comment calculer le point mort en comptabilité ? Quelle est l’utilité de ce calcul et quels sont les points faibles de la méthode, on vous explique.

La formule pour mesurer le point mort comptable d’une entreprise nécessite de diviser le seuil de rentabilité (que vous aurez calculé en amont) par le chiffre d’affaires réalisé. En multipliant le résultat par 365 jours, vous obtiendrez le point mort.

Si vous avez par exemple une entreprise de volets roulants dont le seuil de rentabilité est de 200 000 euros avec un chiffre d’affaires de 800 000 euros, le point mort est de 91 jours (200 000 ÷ 800 000) x 365).

Passé ces 91 jours, l’activité de l’entreprise sera considérée comme :

Cet indicateur donne ainsi au repreneur un horizon de temps au cours duquel l’activité va se développer afin de devenir rentable.

Au cours de l’élaboration de son projet de reprise, et notamment lors de la construction de son business plan, le point mort comptable est un ratio qui permet au futur repreneur de :

Les charges variables, qui entrent dans le calcul du seuil de rentabilité, influencent automatiquement le résultat du point mort comptable. En effet, par définition, les charges variables évoluent en fonction du niveau d’activité et les données utilisées se basent sur le passé.

Ainsi, il est fort possible que ces charges variables ne progressent pas de manière linéaire par rapport au chiffre d’affaires, par exemple, en cas d’une augmentation des ventes différents scénarios peuvent être envisagés :

Les charges variables sont donc parfois difficiles à cerner ce qui peut rendre la mesure du point mort délicate. Concernant les charges fixes, qui restent par définition stables quel que soit le chiffre d’affaires, elles peuvent également subir de fortes variations en lien par exemple avec des événements extérieurs (coûts des matières premières, de l’énergie, etc.). Cependant, si vous connaissez bien votre dossier, vous aurez la possibilité d’en anticiper certaines :

Le point mort comptable est un ratio assez simple à calculer, mais qui oblige à bien distinguer et à analyser les différents types de charges. La qualité du calcul dépendra de la façon dont les données ont été travaillées en amont. Loin d’être une science exacte, le point mort est une notion prévisionnelle avec laquelle il faut aussi savoir prendre du recul. Alors, pour savoir comment calculer le point mort en comptabilité, renseignez-vous auprès des experts du C.R.A, ils vous expliqueront dans le détail la méthode.

Ces informations synthétiques doivent être complétées par une lecture plus approfondie du guide C.R.A/PRAT " Transmettre ou reprendre une entreprise, version 2023" édité chez PRAT. (Cet ouvrage de 420 pages est offert aux adhérents).

Découvrez les lauréats des Trophées C.R.A 2026, l'événement national dédié à la reprise et transmission d’entreprise, en présence du Président du MEDEF. Portraits, chiffres clés et témoignages de repreneurs.

Ouest France met en lumière Éric Ferrari, repreneur de Kerboas Machinisme Agricole, accompagné par le C.R.A. Il souhaite poursuivre le développement et ouvrir de nouveaux marchés.

Le groupe LR Métallerie reprend l’entreprise CHARRIER et consolide son savoir-faire en construction métallique. Retour sur cette transmission locale relayée par Ouest-France.